热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

开首公众号:产业成本篮球买球下单平台

多元化转型山水相连……

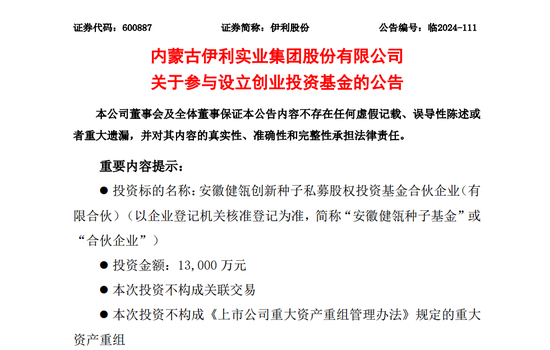

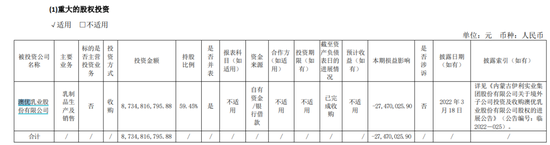

近日,伊利股份(600887.SH)发布公告称,其全资有限结伴企业健瓴成本、健瓴种子基金、健瓴母基金拟所有投资1.3亿元,参与缔造创业投资基金(下称,安徽健瓴种子基金),以寻求健康食物界限早期调动创业企业投资契机。

伊利股份称,本次投资研究是擢升公司中枢竞争上风与产业拓展才调,寻求健康食物界限早期调动创业企业投资契机,有助于公司获取新的投资契机和利润增长点。

事实上,这家国内第一大乳企急于借成本运作布局新的利润增长点,或是出于自己主业增长放缓的担忧。但在成本运作界限,伊利股份似乎并不擅长,此前收购澳优乳业就因事迹低于预期,未补强奶粉板块。

数据涌现,2024年前三季度伊利股份买卖总收入为890亿元,较上一年同期974亿元的营收减少84亿元,同比下降8.6%。

这意味着,主营收入下降中的伊利股份,多元化布局的成败或将决定这家乳业龙头异日事迹的陆续增长与否!

收购澳优待强奶粉板块

据了解,安徽健瓴种子基金总认缴出资额为2亿元,结伴期限为12年。该基金聚焦大健康界限的高技术调动创业企业,专注于食物科学和生命科学产业界限。

伊利股份暗示,通过这次投资,公司将有用把执新的商场机遇,增强在健康食物界限的竞争力,并为公司的长久发展注入新能源。

这是继收购澳优乳业之后,伊利股份在成本运作上的新尝试。当今来看,伊利股份收购澳优乳业似乎未达到此前预期。

2021年10月27日,伊利告示通过其全资子公司香港金港商贸控股有限公司(下称,金港)以62.4亿港元收购澳优34.33%的股份。

具体而言,金港以每股10.06港元的价钱,收购澳优原鼓动持有的当先5.3亿股股份,并认购澳优新刊行的9000万股新股,总耗资约79亿港元。这笔往还在商场看来,有助于伊利增强在婴幼儿配方奶粉及养分食物细分界限的商场竞争力。

这次往还完成后,伊利股份全资子公司金港所有持有当先6.2亿股澳优股份,成为澳优单一最大鼓动。之后又进一步增持澳优股份至59.45%,共耗资高达东谈主民币87亿元。

但这笔高溢价的收购也形成了无数商誉代价。证实2022年年报透露,伊利股份商誉账面总和达到近50亿元,比2021年末的3亿多元增多近16倍。

由于澳优乳事迹连年走低,市值跌超75%。给伊利股份带来较大商誉减值压力的同期,补强奶粉短板的预期似乎要糟塌了。

数据涌现,2022年和2023年澳优乳业的营收增长永诀为-12.2%和-5.3%,均远低于伊利股份预估的9.45%-20.25%的增长率。

因此,2022年以来,伊利股份的商誉减值准备及赔本也彰着增多。

2022年证明期末,伊利股份形成的商誉为49.54亿元,占净金钱的9.15%,商誉计提减值为1.75亿元,占净利润93.18亿元的1.87%。

2023年年报涌现,伊利集团的商誉账面原值为55.59亿元,减值准备余额为3.99亿元。其中金钱减值赔本中,商誉减值赔本为1.75亿元。

限制2024年6月30日,伊利股份商誉为51.9亿元,大部分开首于澳优。同期,澳优的净利润同比下降22%,仅1.45亿元不足商誉额的3%。

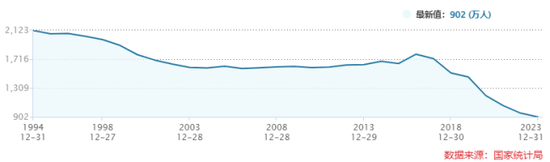

就在奶粉业务或将受高商誉株连之际,决定异日需求的重生儿数目也正在减少。

证实国度统计局和磋磨行业分析证明,自2016年以来,中国的出身率有着彰着的变化。

2016年,中国履行全面二孩战略,昔日全年出身东谈主口达到1786万,出身率为12.95‰,是2000年以来出身东谈主口最多的一年。关联词,从2017年开动,出身东谈主口率畅达七年下降。

出身率的下降径直导致了婴幼儿配方奶粉商场的萎缩。据《中国乳业》杂志社测算,2020年一段、二段、三段婴配粉年需求量减少当先13万吨。展望婴配粉销售额在2021-2025年间的年均增长率为3.9%,显耀低于2015-2020年的6.5%。这使得以婴配粉为中枢业务的乳企濒临愈加热烈的商场竞争和商场再行洗牌。

更过错的是,东谈主口成分可能对婴幼儿奶粉破钞商场承压,并跟着时辰的推移会冉冉传导至少儿、青少年乃至成东谈主奶粉商场。这么的情形反应在当下的乳品行业中,亦是休戚各半。

数据涌现,2024年上半年,澳优营收36.81亿元,同比增长4.8%;但却是增收不增利,净利润仅1.45亿元,较上年同期少挣了4000万元,同比降幅达22%。

另一大乳品巨头蒙牛乳业(2319.HK),奶粉业务在2024年上半年已毕收入16.35亿元,同比下滑了13.67%。

同期,中国飞鹤在2024年上半年的收入结构涌现,婴幼儿奶粉方位的“乳成品及养分补充剂家具”收入为100.56亿元,同比增多3.7%。

异日的奶粉商场,或将是几大乳业巨头间的存量博弈。

营收减少84亿元

事实上,伊利股份在濒临奶粉商场需求下降的同期,各大主业也在全面承压。

拆分各项业务来看,液体乳业务是伊利股份的中枢业务之一,在2024年前三季度已毕收入575.24亿元,占总收入的65%,同比下降12.1%。这一下降主淌若由于商场需求的疲软及公司主动进行的渠谈库存波折所致。

其中,奶粉及奶成品业务在证明期内已毕收入213.3亿元,占总收入的24%,同比增长7.1%。冷饮家具业求已毕收入83.44亿元,占总收入的9%,同比下降19.6%;其他家具已毕收入5.91亿元,占总收入的1%,同比增长25.4%。这部分的增长主要来悔改家具的推出及现存家具的商场拓展。

《产业成本》通过逐项业务分析发现,乳业巨头伊利股份的营收增长或将濒临不小的挑战,首当其冲则是液态奶。

当今,国内的宏不雅经济环境对乳成品行业产生了深刻的影响。经济增长放缓、住户破钞才调消弱,相配是在三四线城市和农村地区,破钞才调不足尤为彰着。这些地区的破钞者对乳成品的购买频率和数目皆有所下降,径直影响了伊利的销售收入。

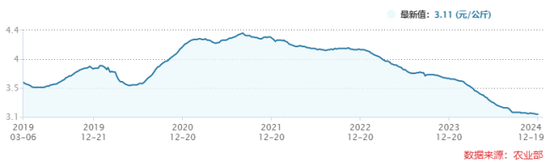

证实最新的商场分析证明,近五年来,我国生鲜乳价钱阅历了陆续的下行趋势。从2019年至2024年,生鲜乳价钱出现了较大的波动。

具体来看,2019年,原奶供需紧均衡,下流乳企为霸占奶源开动加码上游,奶牛存栏量见底后回升。

2021年9月开动,生鲜乳供应量擢升,需求走弱,生鲜乳价钱下滑27.6%。此时鲜牛乳价钱见顶达到4.34元/公斤。

2022年至2023年,乳成品入口量虽有所减少,但仍保持在1700万吨以上的高位水平。

进入2024年,鲜牛乳价钱下滑。

2024年5月,奶业主产省生鲜乳收购价每公斤3.39元,环比下落2.0%,同比下落12.4%。

2024年12月,内蒙古、河北等10个主产省份生鲜乳平均价钱3.11元/公斤,同比下落15.3%。

值得醒看法是,即使减产也未能提振价钱。据统计,2024年1-7月,我国乳成品产量同比下降3.4%。

分析背后的原因,供需失衡导致生鲜乳价钱陆续下行。

供给端,跟着前期奶源基地开垦的产能不停开释,国内牛奶产量逐年增多,2023年达到4197万吨。

原奶价钱的下降是一把双刃剑。天然镌汰了坐褥成本,但由于供给增多和需求疲软,伊利股份无法通过提高家具价钱来守护收入,进而导致举座收入下滑。

过错的是,生牛乳产能一朝开释很难减产提价。

再看需求端,破钞者对健康的醉心过程增多,国内需求茂盛,2021年奶类破钞增速达11.5%。但疫情后期,终局破钞商场需求放缓,2022年和2023年畅达出现负增长。

此外,乳成品入口受国表里价差驱动保持较快增长,进一步加重了国内商场的供需失衡。

同期,疫情对乳成品破钞的影响也干涉冷落,2020年至2021年液体乳径直破钞量永诀同比减少1.5%、增长20%,但2022年至2024年需求举座发扬较为疲软。

终末再看冷饮业务。证实财报数据,2024年前三季度,伊利冷饮业务买卖收入为83.44亿元,与旧年同期的103.83亿元比拟下降了当先20亿元。

从宏不雅角度来看,在面前经济环境下,破钞者关于非必需品的破钞愈加严慎,雪糕等冷饮家具手脚非刚需破钞品,受到了破钞者的荒原,径直影响了销售额。

同期,破钞者健康意志的增强促使他们更多地遴荐低糖、低脂、无添加的健康食物,这对传统高糖、高脂的冷饮家具销售产生了一定的阻止作用。

家具同质化无解

就在主营收入濒临压力的同期,忖度终局动销水平的公约欠债,较2023年末接近腰斩。

数据涌现,2021年~2024年前三季度,伊利股份的公约欠债永诀为78.91亿元、89.13亿元、86.96亿元、49.98亿元。

不错看到,2024年9月末,此项数据比上年末减少了42.53%。对此,伊利股份曾在中报中暗示,是本期预收经销商的货款减少所致。也即是说,伊利的经销商进货意愿消弱。

概述各项业务来看,伊利股份还濒临着竞品增多、家具同质化严重等同业公司带来的挑战。尤其是区域乳企的崛起,给伊利股份形成了更大的竞争压力。

举例,新但愿乳业、君乐宝等企业在特定区域内的强势发扬,蚕食了伊利的商场份额。

为了顶住竞争,伊利不得不增多促销行径和告白插足,天然短期内有助于销量,但也压缩了利润空间。

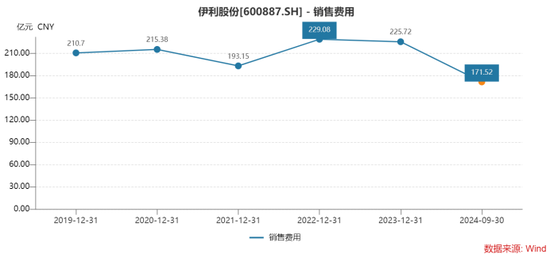

Wind数据涌现,2019年-2023年,以及2024年1-9月,伊利的销售用度永诀为210.7亿元、215.38亿元、193.15亿元、229.08亿元、225.72亿元、171.52亿元。

这里加一个销售用度率,对毛利率蚕食,导致净利润率的下降。

本色上,“烧钱”打告白的用度,在销售用度中的占比渐渐擢升。2018年的不到55.4%,提高到2023年接近62%。

具体到告白用度来看,2018年伊利股份的告白用度插足达到110亿元,之后两年均未打破这一数值。2019年和2020年的告白用度永诀为109.55亿、109.99亿元。

到了2021年告白用度再行进入两位数的增长,达到126.1亿元,同比增长14.65%;2022年又同比增长当先16%,达到146.97亿元;之后的2023年告白用度又略有减少,约为139.91亿元。

2024年上半年,告白用度重归增长趋势,约为71亿元,同比增长0.84%,据此推算,旧年告白破耗以至简略当先140亿元,达到连年高点。

从上述数据分析看,伊利股份的告白用度在2018年到2020年的三年高位踏果然110亿元,之后两年又开动两位数增长,在2022年达到连年来的高点,并踏实140亿元近邻。

值得醒看法是,连年来,保持了高额告白用度投放的同期,乳成品行业的家具同质化问题依旧无解。

当今,伊利的主要家具如纯牛奶、酸奶等与其他品牌不异度高,枯竭彰着的各异化上风。这使得破钞者在遴荐时更多依据价钱而非品牌赤忱度,进一步加重了价钱战的热烈过程。

昭彰,在存量商场的同质化竞争下,若何开发出更多地多元化、各异化的家具?或将是伊利股份坐稳乳业“一哥”位置的必选项。

(本文基于公开数据与贵府分析篮球买球下单平台,尚不组成任何投资提议。)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP